2019年度环保行业策略聚焦 垃圾焚烧持续扩张与环境监测现金稳定

2019年,中国环保行业在政策驱动与市场需求双重作用下,步入深化调整与高质量发展的关键阶段。本年度策略报告将重点聚焦于两大核心细分领域:处于快速成长期的垃圾焚烧行业,以及具备稳定现金流特质的环境监测行业。二者共同构成了环保产业稳健前行的双引擎。

一、 垃圾焚烧行业:产能释放与效率提升并进

随着“无废城市”建设试点启动以及生活垃圾强制分类的逐步推行,垃圾焚烧作为减量化、资源化、无害化处理的核心手段,其市场需求持续旺盛。2019年,该行业呈现出以下发展趋势:

- 产能集中投放期:前期规划的大量焚烧项目进入建设与投产高峰期,行业处理能力大幅提升,市场格局向拥有资金、技术、运营优势的头部企业进一步集中。

- 运营精细化与效益提升:单纯追求规模扩张的模式正在转变,企业更加注重项目运营效率、排放标准提升以及热电联产等多元化收益渠道的开拓,盈利能力有望优化。

- 区域布局深化:战场从东部沿海向中西部及县域市场下沉,市场空间依然广阔,但区域竞争态势亦日趋激烈。

策略上,建议关注具备完整产业链、精细化运营能力强、项目储备丰富的龙头企业,其抵御风险与持续增长的能力更为突出。

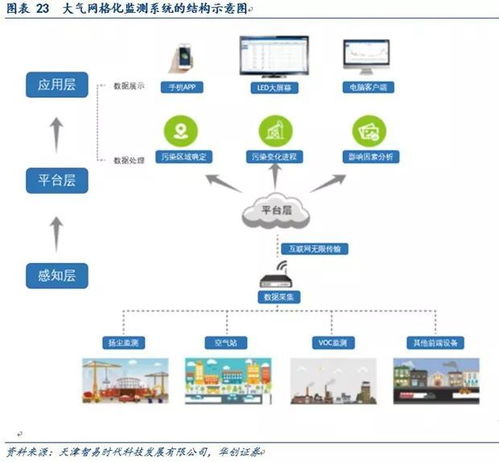

二、 环境监测行业:现金流稳定,景气度持续

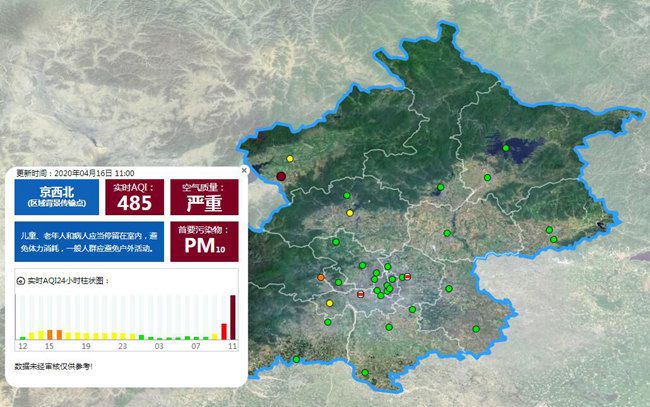

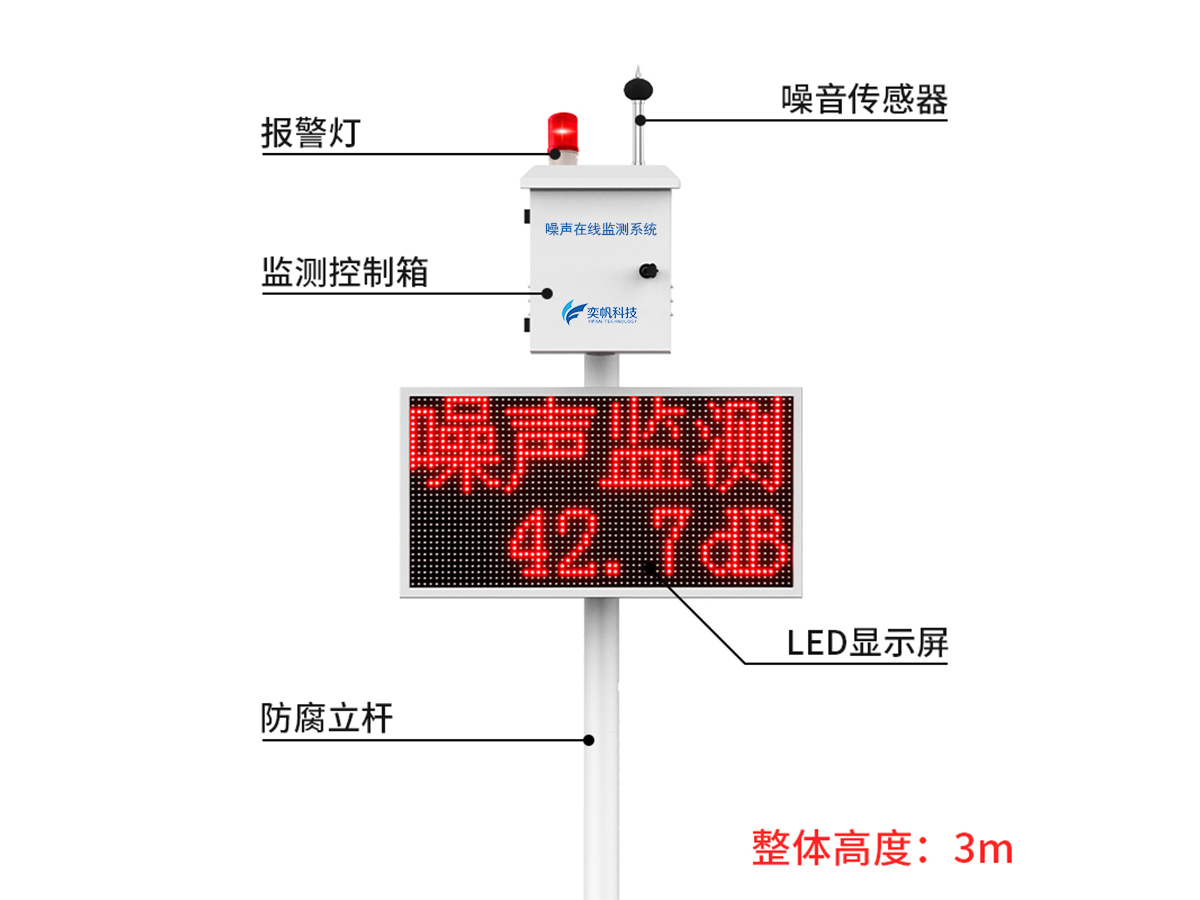

环境监测是环保工作的“耳目”与“标尺”。在环保督察常态化、考核问责严格化以及生态环境监测网络加速完善的背景下,该行业展现出独特的吸引力:

- 现金流稳定优势凸显:监测设备销售后的持续运营服务(如设备运维、数据服务)能带来稳定的经常性收入,商业模式优异,抗周期性较强。

- 市场需求刚性增长:大气、水、土壤等监测网络持续下沉与加密,污染源监测要求不断提高,VOCs、重金属、地下水等新增监测领域不断涌现,驱动市场空间稳步扩大。

- 技术升级与数据价值挖掘:监测技术向自动化、智能化、精准化发展,大数据平台与数据分析服务成为新的增长点,提升了行业附加值。

投资策略应侧重于拥有核心技术、产品线齐全、运维服务网络完善,且能提供一体化解决方案的监测企业。其稳定的现金流和持续的成长性在不确定性市场中具备良好的防御与配置价值。

三、 双轮驱动,稳健与成长兼顾

2019年环保行业的投资策略应把握“稳健”与“成长”两条主线。环境监测行业凭借其稳定的现金流和持续的增量需求,构成了投资组合的“压舱石”。而垃圾焚烧行业则处于产能兑现与效率提升的成长通道,是博取业绩增长弹性的重要领域。两者相辅相成,共同受益于中国生态环境保护向纵深推进的历史进程。投资者需精挑细选,关注企业的核心竞争力与可持续经营能力,以分享行业长期发展的红利。

如若转载,请注明出处:http://www.zhonglanhuicheng.com/product/80.html

更新时间:2026-06-19 08:26:58